Hvad er en andelsbolig?

Hvad er en andelsbolig, og hvordan adskiller den sig fra en almindelig ejerbolig? Og hvad bør du være opmærksom på, hvis du ønsker at købe en andelsbolig?

I denne artikel guider vi dig igennem følgende:

- Hvad er en andelsbolig?

- Pris på andelsbolig

- Køb af andelsbolig

- Foreningens økonomi

- Salg af andelsbolig

- Boligafgift til andelsbolig

- Lån til andelsbolig

- Din økonomi i andelsbolig

Hvad er en andelsbolig?

En andelsbolig er en bolig, der fungerer som en andel i en boligforening. Når du køber en andelsbolig, køber du dig derfor ind som andelshaver og medlem af den pågældende andelsforening. Du bliver dermed en del af foreningens økonomiske beslutninger og lån.

En andelsbolig er dog langt fra det samme som en ejerbolig.

Men hvad er en andelsbolig så?

Modsat en ejerbolig ejer du ikke selve boligen, men i stedet et andelsbevis, som giver dig brugsret til den pågældende bolig.

Ofte er det billigere at købe en andelsbolig sammenlignet med en ejerbolig, hvilket skyldes, at der typisk er en øvre grænse for, hvor meget andelsboliger må stige i pris.

Andelsboliger er derfor ofte en økonomisk lettere vej ind på boligmarkedet, og det er især udbredt at investere i en andelslejlighed i større byer.

Pris på andelsbolig

Prisen på andelsboliger følger ikke markedsprisen, som ejerboliger gør. I stedet bestemmes købsprisen på andelsboligen af andelsforeningen.

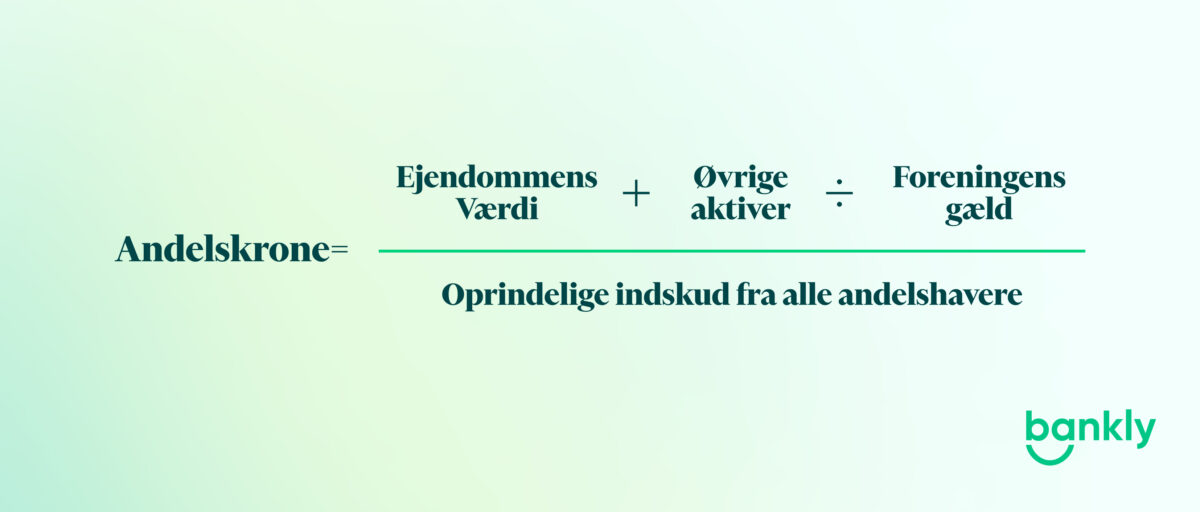

Købsprisen bestemmes blandt andet på baggrund af andelskronen, som fastsættes på en generalforsamling én gang årligt og beregnes ud fra andelsforeningens aktuelle økonomi.

Når andelskronen beregnes, lægges ejendommens værdi til foreningens øvrige aktiver såsom obligationer, hvorefter der fratrækkes eventuel gæld. Dernæst divideres beløbet med det oprindelige indskud fra alle foreningens andelshavere.

Eftersom andelskronen bestemmes ud fra andelsforeningens aktuelle økonomi, er der ikke en fælles andelskrone for alle andelsforeninger.

Ejendommens vurdering kan desuden variere meget afhængig af, om andelsforeningen vælger en offentlig ejendomsvurdering eller en valuarvurdering. Derfor kan prisen variere meget fra andelsbolig til andelsbolig.

Køb af andelsbolig

Andelsboligen adskiller sig på flere områder fra den almindelige ejerbolig. Der er derfor en række aspekter, du bør være opmærksom på, hvis du overvejer at købe en andelsbolig, da der både er fordele og ulemper forbundet med denne type boligkøb.

Den den helt store fordel ved køb af andelsbolig er først og fremmest købsprisen, som ofte er lavere end ved en ejerbolig. Dertil kommer, at du ikke skal betale ejendomsværdiskat i en andelsbolig.

Der kan derfor være gode muligheder for at finde en andelsbolig, som er betydeligt billigere både at købe og at bo i sammenlignet med en ejerbolig.

Der er dog også en række ulemper forbundet med køb af andelsbolig:

- Nogle andelsboliger kan have en højere månedlig boligafgift, som kan udligne beløbet for den sparede ejendomsværdiskat.

- Vedtægterne i en andelsforening kan indeholde forbud mod eksempelvis husdyr eller fremleje af boligen, ligesom mange andelsforeninger ikke tillader forældrekøb.

- Modsat ved køb af ejerbolig, kan du ikke få tilbudt et realkreditlån, når du skal købe din andelsbolig. Derfor ender du typisk med et dyrere lån sammenlignet med lån ved køb af ejerbolig.

Overvejer du at købe en andelsbolig, bør du desuden sætte dig grundigt ind i foreningens økonomi, da det i høj grad kan påvirke din egen privatøkonomi.

Når du vælger andelsbolig og dertilhørende lån til finansiering, kan du med fordel samle omkostningerne i et husholdningsbudget, og se hvad valg af andelsbolig og lån vil have af betydning for din samlede økonomi.

Foreningens økonomi

Når du køber en andelsbolig, indvilliger du i at tage del i foreningens økonomiske beslutninger og lån. Som andelshaver hæfter du dermed økonomisk for foreningens gæld i fællesskab med de øvrige andelshavere.

Du bør derfor undersøge foreningens økonomi grundigt, inden du underskriver købsaftalen, da foreningens lån og økonomiske situation kan påvirke din økonomi. I den forbindelse bør du undersøge:

- Foreningens restgæld.

- De lån, foreningen har optaget.

Er foreningens lån med variabel rente, kan du nemlig risikere en pludselig stigning i den månedlige boligydelse, såfremt lånets rente stiger.

Hvem hæfter for foreningens gæld?

Eftersom foreningens andelshavere hæfter økonomisk for foreningens gæld, er det også en god idé at undersøge, hvordan du helt konkret hæfter, hvis foreningen kommer i økonomiske problemer.

Ofte vil du kun hæfte for din egen andel, men i nogle tilfælde kan andre bestemmelser være angivet i foreningens vedtægter. Eksempelvis kan der være angivet, at alle i foreningen hæfter solidarisk over for foreningens kreditor med egen personlige formue.

Det er derfor en god idé at læse andelsforeningens vedtægter grundigt igennem, inden du køber din andelsbolig.

Salg af andelsbolig

Ønsker du på et tidspunkt at sælge din andelsbolig, skal du vide, at andelsboliger er pålagt en maksimalpris. Det betyder, at du ikke kan være sikker på at få en fortjeneste med dig ved salg af andelsbolig, som ellers typisk er tilfældet ved salg af ejerbolig.

Du bør derfor have maksimalprisen in mente, hvis du har planer om at lave forbedringer i andelsboligen, da boligens købspris uanset forbedringer ikke må overstige den bestemte maksimalpris.

Du bør desuden læse foreningens vedtægter for retningslinjer omkring salg af andelsboligen, da der sommetider kan være krav om:

- At boligen i en periode skal udbydes til internt salg.

- At boligen skal udbydes specifikke eksterne ventelister.

- At der laves vurderinger af fagfolk forud for salg af bolig.

Har du planer om at købe en andelsbolig som forældrekøb, bør du desuden læse foreningens vedtægter grundigt i gennem. Sommetider er det nemlig ikke tilladt at leje en andelslejlighed.

Boligafgift til andelsbolig

Som andelshaver betaler du et månedligt beløb til andelsforeningen, som typisk kaldes boligafgift eller boligydelse. Beløbet går til foreningens lån og til drift som vedligeholdelse og renovering af ejendommens arealer, vand og el.

Boligafgiften kan variere fra forening til forening, hvilket du bør undersøge, da en større månedlig ydelse selvfølgelig kan have stor betydning for din økonomi.

Lån til andelsbolig

Selvom køb af andelsbolig typisk er billigere end køb af ejerbolig og huskøb, er det ofte nødvendigt at finansiere dit andelsboligkøb med et lån.

Modsat en ejerbolig kan du ikke vælge et realkreditlån til køb af andelsbolig, da realkreditinstitutterne ikke har den samme sikkerhed ved at låne penge til andelsbolig som til ejerbolig. I stedet skal du gøre brug af et almindeligt banklån, som ofte har en højere rente end et realkreditlån, hvilket betyder, at lån til en andelsbolig ofte er dyrere end lån til en ejerbolig.

Ønsker du at finansiere køb af andelsbolig med et lån, kan du vælge mellem andelsboliglån med enten variabel eller fast rente.

Når du skal finansiere dit andelsboligkøb med et lån, skal du desuden selv lægge 5 % af lånebeløbet. Det betyder, at du maksimalt kan låne 95 % af andelsboligens købspris, og du skal derfor kunne betale udbetalingen af lånet selv.

Andelsboliglånberegner

Du kan hurtigt finde de bedste andelsboliglån tilgængelige for dig ved at bruge en andelsboliglånberegner.

På den måde kan du få et overblik over, hvor meget du potentielt skal betale af på andelsboliglånet hver måned, og hvordan det passer ind i din øvrige økonomi.

Din økonomi i andelsbolig

Skal du købe en andelsbolig, er det en god idé at lægge et budget for, hvordan din økonomi vil se ud i den pågældende bolig. I den forbindelse bør du især tage højde for dine månedlige udgifter til boliglån samt boligydelsen til andelsforeningen.

Som tidligere nævnt, kan du risikere en pludselig stigning i månedlig boligydelse, hvis foreningen har lån med variabel rente, og denne rente stiger. Det kan ende med en betydelig stigning i dine boligudgifter, og du bør derfor overveje, om din økonomi kan holde til det, hvis boligydelsen stiger.

Du bør desuden være opmærksom på, at du ikke er berettiget til boligstøtte, når du bor og ejer en andelsbolig.

Andelsbolig og skatteregler

Der er en række skattemæssige fordele, du kan benytte dig af, hvis du har en andelsbolig.

I modsætning til en ejerbolig, skal du i en andelsbolig ikke betale ejendomsværdiskat. Ejendomsværdiskatten kan løbe op i 3.000 kr. månedligt, så det er en betydelig post i budgettet. Dog skal du være opmærksom på, at den månedlige ydelse til andelsforeningen kan variere fra andelsforening til andelsforening – og i nogle tilfælde endda være betydeligt højere end ved en ejerbolig.

Du kan desværre ikke bruge dit rentefradrag i forbindelse med andelsforeningens boliglån, men til gengæld har du stadig mulighed for at anvende dit rentefradrag til dit eget andelsboliglån. Derudover kan du fortsat benytte dig af håndværkerfradrag ved arbejde udført i din andelsbolig.