Hvad er ÅOP, og hvad kan du egentlig bruge det til?

- Hvad er ÅOP?

- Hvad inkluderer ÅOP? Og hvorfor bruger man det?

- Hvorfor ÅOP ikke altid er retvisende

- Eksempel på ÅOP - hvordan fungerer det præcist?

- Forskellen på ÅOP og effektiv rente

- ÅOP og realkreditlån - hvad skal du holde øje med?

- Beregn ÅOP selv ved brug af denne formel

- ÅOP og investeringsforeninger - hvordan fungerer det?

- Har du spørgsmål til ÅOP?

Har du stødt på forkortelsen ‘ÅOP’ og undret dig over, hvad det betød? Så læs med og få en forklaring i denne artikel!

Udover en forklaring af begrebet, kommer jeg ind på følgende i artiklen:

- Hvad er ÅOP?

- Hvad inkluderer ÅOP? Og hvorfor bruger man det?

- Hvorfor ÅOP ikke altid er retvisende

- Eksempel på ÅOP - hvordan fungerer det præcist?

- Forskellen på ÅOP og effektiv rente

- ÅOP og realkreditlån - hvad skal du holde øje med?

- Beregn ÅOP selv ved brug af denne formel

- ÅOP og investeringsforeninger - hvordan fungerer det?

- Har du spørgsmål til ÅOP?

Hvad er ÅOP?

ÅOP er en forkortelse for ‘Årlige Omkostninger i Procent’ og er et nøgletal, der beskriver et låns eller investeringsprodukts årlige omkostninger i procent.

ÅOP er altså et tal, der giver dig et overblik over, hvor meget et lån eller et investeringsprodukt koster per år. Dette er smart, da det kan være uoverskueligt at finde en nøjagtig pris for, hvor meget et lån koster per år, da du både skal holde øje med renter og et utal af gebyrer.

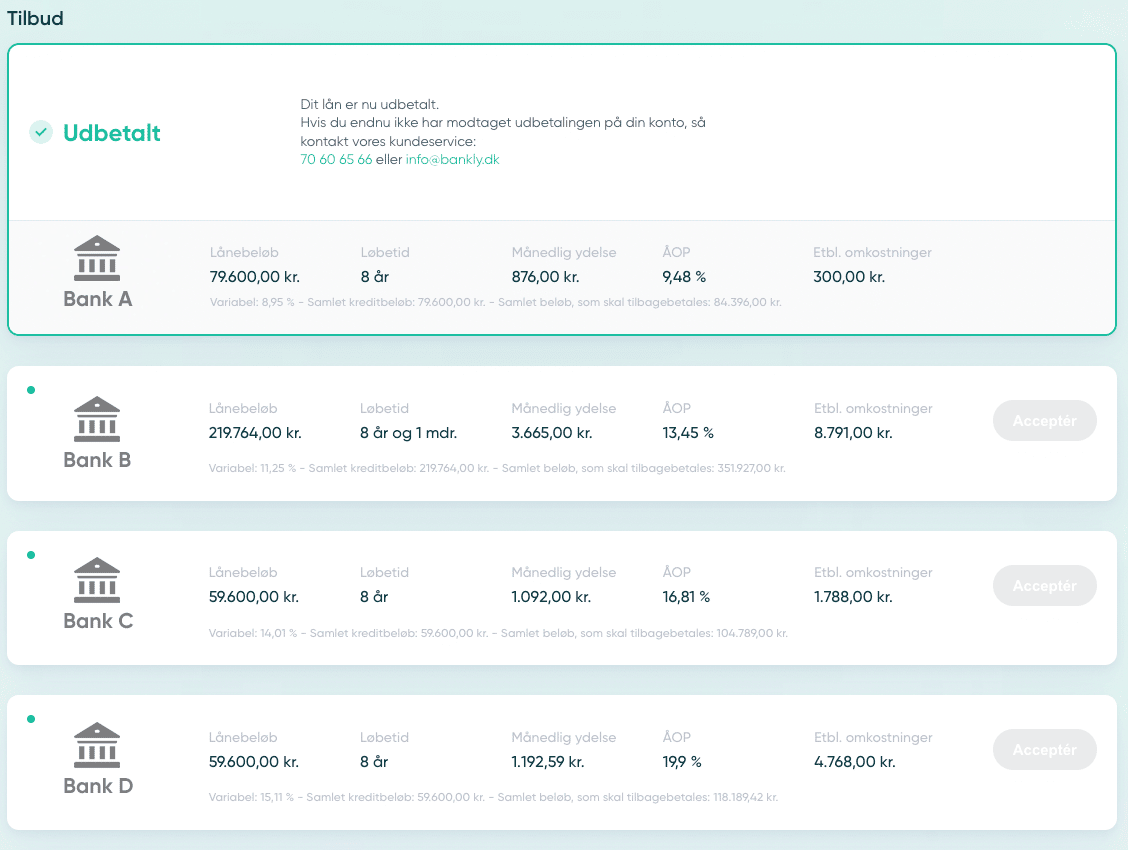

Hvis du eksempelvis skal til at købe bil og derfor får tilbudt et billån med en ÅOP på 10%, så skal du altså betale 10% af det lånte beløb i omkostninger per år. ÅOP bruges derfor primært til at sammenligne to eller flere lån med samme lånebeløb og løbetid, da ÅOP hurtigt viser dig, hvilket lån der er det billigste.

Netop af denne årsag præsenterer vi lånetilbuddene, du kan indhente gennem vores platform, med deres ÅOP, så du nemt og hurtigt kan finde det absolut billigste lån af de indhentede tilbud:

Hvad inkluderer ÅOP? Og hvorfor bruger man det?

ÅOP er ganske smart, da det viser alle engangsydelser og månedlige ydelser i ét samlet tal. Iblandt gebyrerne og diverse omkostninger, ÅOP inkluderer, er:

- Opstartsgebyr

- Stiftelsesprovision

- Ekspeditionsgebyr

- Tinglysningsafgift

- Dokumentgebyr

- Renter

ÅOP blev skabt for at gøre det nemmere for dig som kunde at finde ud af, hvad et lån rent faktisk koster samlet set. Derfor er det i dag lovpligtigt for alle långivere og andre finansielle virksomheder at oplyse de årlige omkostninger i procent tydeligt, så det er klart for dig som forbruger, hvad lånet – eller investeringsproduktet – koster.

ÅOP er derudover også svær at manipulere med fra virksomhedens side, da ÅOP inkluderer samtlige årlige omkostninger, og du kan derfor trygt bruge ÅOP til at sammenligne forskellige lånetilbud eller diverse investeringsprodukter.

Hvorfor ÅOP ikke altid er retvisende

ÅOP bliver primært brugt til at beskrive, hvor meget et lån koster, så du kan sammenligne flere lånetilbud – det kan dog ikke bruges i alle sammenhænge, og i nogle tilfælde er det ikke altid retvisende.

Først og fremmest kan du ikke sammenligne to låns ÅOP, hvis de ikke har den samme løbetid. Hvis du ønsker at sammenligne flere lånetilbud, skal du altså først tjekke, om lånene har den samme løbetid, før du kigger på ÅOP’en.

Hvis du i stedet modtager et lånetilbud med en kort løbetid – eksempelvis på under et år – så vil lånets ÅOP se ‘kunstigt’ høj ud, da omkostningerne bliver udregnet på årlig basis, og samtidig vejer lånets stiftelsesomkostningerne i dette tilfælde tungt.

Derfor er det i denne sammenhæng ikke retvisende at kigge på lånets ÅOP, da lånet kan fremstå meget dyrere, end det rent faktisk er.

Eksempel på ÅOP - hvordan fungerer det præcist?

ÅOP lægger samtlige omkostninger sammen og laver det om til en procentsats, som du kan bruge til at sammenligne to lån med den samme løbetid.

Vi har lavet et eksempel herunder, som viser de to låns forskellige gebyrer, og hvordan de bliver lagt sammen til lånets samlede ÅOP.

Hvis du ser på de to lån, så vil du måske tro, at Lån 2 er det billigste, hvis du udelukkende kigger på den variable debitorrente.

Lån 1 har dog flere og dyrere yderligere gebyrer, og Lån 1 ender derfor med at have en højere ÅOP og dermed være det dyreste af de to lån.

Det er derfor vigtigt, at du altid kigger på ÅOP’en, når du sammenligner lånetilbud – hvis altså de har den samme løbetid.

Forskellen på ÅOP og effektiv rente

Forskellen mellem ÅOP og effektiv rente er egentlig ganske simpel. ÅOP er et samlet tal for samtlige af lånets omkostninger, mens den effektive rente er et udtryk for den fulde renteudgift, du skal betale over lånets løbetid.

Den effektive rente kan derfor være bedre til at vurdere prisen på et lån med en løbetid på under et år, da den netop ikke udregnes på årlig basis og derfor udelukkende tager højde for renterne over lånets reelle løbetid.

ÅOP og realkreditlån - hvad skal du holde øje med?

Hvis du er på udkig efter et realkreditlån, så kan du bruge ÅOP til at sammenligne de forskellige lånemuligheder, men det er dog ikke et helt perfekt værktøj.

Da ÅOP’en rent teknisk bliver beregnet ved at tilbagediskontere lånets betalinger ved en uændret rente, og derfor tager tallet altså ikke højde for forskelle i renterisiko, konverteringsrettigheder, løbetid, afdragsprofil, m.m.

Konsekvensen af dette er, at ÅOP’en bliver forskellig afhængig af om:

- Realkreditlånet er med eller uden afdrag

- Det eksempelvis drejer sig om et F1- eller F5-lån

- Lånets løbetid er 20 eller 30 år

- Lånet har en høj eller lav renterisiko

- Det er konverterbart eller inkonverterbart

Derfor bør man som boligkøber altså være påpasselig med udelukkende at fokusere på realkreditlånets ÅOP, når man står og skal vælge sit realkreditlån.

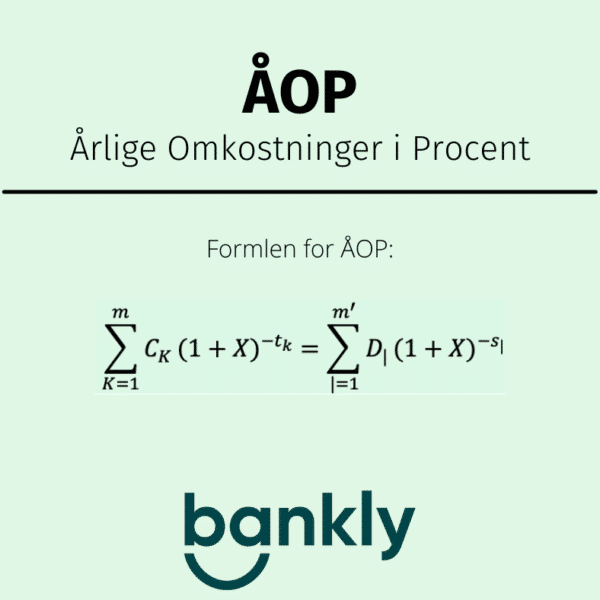

Beregn ÅOP selv ved brug af denne formel

Det er lovpligtigt at oplyse ÅOP for lån og investeringsprodukter, så du skal ikke selv til at beregne ÅOP’en, hvis du eksempelvis skal til at tage et lån – bare rolig.

Hvis du dog har lyst til at beregne ÅOP’en selv, så skal du bruge følgende formel, som er lovmæssigt bestemt i Kreditaftalelovens paragraf 16:

ÅOP og investeringsforeninger - hvordan fungerer det?

Som tidligere nævnt, kædes ÅOP ofte sammen med lån, men faktisk bruges ÅOP også til at vurdere den samlede årlige pris for investeringsprodukter såsom investeringsforeninger, som er steget gevaldigt i popularitet over de seneste par år – blandt andet grundet deres lave omkostninger.

Omkostningerne ved en investering er noget af det eneste, du selv kan have kontrol over, da størrelsen på et eventuelt afkast altid vil være usikkert – og derfor er det altså vigtigt at se på prisen på en investeringsforening, inden du vælger, hvilken du ønsker at investere gennem.

En ekstra procent i ÅOP’en lyder måske ikke af så meget, men over tid gør det faktisk en enorm forskel.

Som du kan se på grafen herunder, så vil der faktisk være en forskel på over 225.000 kr., hvis du investerer 100.000 kr. med et gennemsnitligt afkast på 8% om året i en fond med en ÅOP på 1,5% i stedet for en fond med en ÅOP på blot 0,5%.

Så hvorfor er det vigtigt at se på ÅOPen, når du skal vælge, hvilken investeringsforening du skal investere i?

Det har vi spurgt Jesper Dall fra Miranova for at finde ud af.

I dag står kampen i investeringsbranchen mellem de såkaldte dyre (aktive) og billige (passive) fonde, hvor sidstnævnte er i vælten, og det kan man godt forstå, når aktivfonde typisk har en ÅOP, der er 5-10 gange højere end sin passive fætter - derfor er ÅOP altså helt afgørende for investorer.

Bemærk i øvrigt, at investeringsforeninger i dag også skal opgøre såkaldt indirekte omkostninger, som ikke er med i ÅOP - disse skal oplyses sammen med ÅOP, typisk angivet i parentes.

ÅOP er altså også et vigtigt redskab, når du skal finde den bedste og billigste investeringsløsning, og derudover bør du også holde øje med de indirekte omkostninger, når du sammenligner forskellige investeringsforeninger.

Har du spørgsmål til ÅOP?

Jeg håber, denne artikel har gjort dig klogere på ÅOP!

Hvis du har nogle spørgsmål, er du meget velkommen til at kontakte os vores kundesupport