Hvad er debitorrente vs. ÅOP?

Du kan sammenligne lånetilbud ud fra lånets renteudgifter ved at se på debitorrenten.

Skal du tage et lån, skal du ifølge dansk lovgivning oplyses om en række kreditoplysninger, så du kan vælge et lån på et oplyst grundlag. Du skal blandt andet kende debitorrenten og lånets samlede omkostninger.

Men hvad omfatter debitorrenten? Er det nok at kigge på denne rente, når du sammenligner lånetilbud, og hvad er forskellen på debitorrente og den effektive rente?

I denne artikel guider vi dig igennem følgende:

- Hvad er debitorrente?

- Debitorrente og renters rente

- Hvilken betydning har debitorrenten for mig?

- Forskellen på debitorrente og ÅOP

- Beregn debitorrente

- Hvordan sammenligner jeg renter på lån?

- Opsummeret: Hvad er debitorrente?

Hvad er debitorrente?

Debitorrente kaldes også for effektiv rente og er den samlede årlige rente, du skal betale, når du tager et lån.

Det kan være svært at navigere i de mange betegnelser for renter og gebyrer, når du kigger på lånetilbud. Du kan derfor anvende denne rente til at sammenligne flere lånetilbud ud fra lånets renteudgifter.

Debitorrenten tager dog ikke højde for gebyrer og øvrige omkostninger forbundet med at optage og afvikle et lån.

Debitorrente og renters rente

I et lånetilbud præsenteres du for debitorrenten og den nominelle rente. Den nominelle rente kaldes også den pålydende rente og viser renten for selve lånet. Debitorrenten tager derimod højde for lånets samlede renteomkostninger og viser dermed lånets totale renteomkostninger gennem hele lånets løbetid.

Debitorrente indeholder renters rente og påvirkes derfor af lånets rentetilskrivninger.

Af den årsag vil debitorrenten være den samme som den nominelle rente, hvis der kun forekommer én årlig rentetilskrivning. Debitorrenten vil derimod være højere end den nominelle rente, hvis der forekommer flere rentetilskrivninger.

Hvor meget, du ender med at betale i renteudgifter, bliver derfor i høj grad påvirket af antallet af rentetilskrivninger på lånet.

Hvad er renters rente?

Har du et lån som forrentes flere gange i løbet af et år, betaler du renter af de tilskrevne renter. Det kaldes renters rente.Du bør især være opmærksom på, hvor mange rentetilskrivninger der er på dit lån, da det har indflydelse på lånets samlede rentesats og dermed, hvor meget du ender med at betale for dit lån.

Hvilken betydning har debitorrenten for mig?

Debitorrenten kan fortælle dig, hvor meget du ender med at betale for et lån, da den består af den nominelle rente og eventuelle rentetilskrivninger. Du kan derfor anvende renten til at finde det billigste lånetilbud ved at sammenligne lånets renteomkostninger.

Debitorrenten er individuel og bestemmes ud fra:

- En kreditvurdering af din økonomi.

- Renters rente som følge af rentetilskrivninger.

Vil du øge muligheden for at få tilbudt en lavere nominel rente, kan du dykke ned i, hvad långiver lægger vægt på i en kreditvurdering af din økonomi. Det kan eksempelvis være ved at afvikle eksisterende gæld, øge dit rådighedsbeløb eller sikre en stabil indtægtskilde.

Forskellen på debitorrente og ÅOP

Der er en række forskellige gebyrer og øvrige omkostninger forbundet med at optage et lån, som i høj grad påvirker, hvad du ender med at betale for dit lån.

Foruden renter inkluderer omkostninger, der ofte følger med et lån blandt andet:

- Opstartsgebyr

- Dokumentgebyr

- Tinglysningsafgift

- Stiftelsesprovision

- Ekspeditionsgebyr

Debitorrenten inkluderer dog hverken gebyrer eller omkostninger forbundet med at optage et lån. Skal du sammenligne forskellige lånetilbud, kan det derfor i nogle tilfælde være mere fordelagtigt at kigge på lånets ÅOP.

ÅOP tager netop højde for lånets årlige omkostninger i procent og egner sig særligt godt til at sammenligne lån med en løbetid på mere end ét år. Det kan eksempelvis være ved større forbrugslån, boliglån eller billån.

Er lånets løbetid imidlertid kortere end ét år, kan du med fordel anvende debitorrenten til at sammenligne lånetilbud.

Uanset om du sammenligner lånetilbud ved at se på lånets ÅOP eller debitorrente, skal alle lån have både:

- Samme løbetid

- Samme lånebeløb

Beregn debitorrente

Ifølge dansk lovgivning skal en række kreditoplysninger altid angives i kreditsammenhænge. Når du skal tage et lån, skal du derfor blandt andet oplyses om:

- ÅOP

- Debitorrenten (effektiv rente)

- Lånets samlede omkostninger

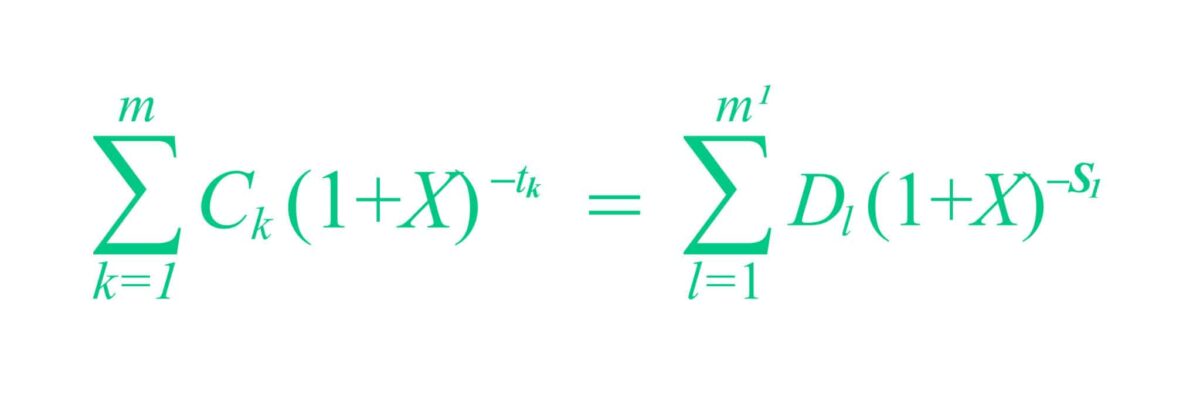

Debitorrente formel

Du kan dog også selv beregne debitorrenten på et lån ved at anvende følgende formel:

Hvordan sammenligner jeg renter på lån?

Når du udfylder en låneansøgning gennem Bankly, indhenter vi lånetilbud hos flere banker for dig, så du kan sammenligne de forskellige tilbud og vælge det billigste lån.

Når du har udfyldt din ansøgning, får du et samlet overblik over dine tilsendte lånetilbud. Du kan herefter nemt sammenligne tilbuddene og finde det billigste lån, da vores oversigt er sorteret efter ÅOP. Har alle lån den samme løbetid, vil det billigste lån derfor altid være øverst.

Udfyld din låneansøgning

I din ansøgning skal du først og fremmest angive, hvor stort et lånebeløb du søger om, og hvor lang en løbetid du ønsker på dit lån. Lånebeløbet kaldes også låneprovenu og består udelukkende af det beløb, du skal have udbetalt.

Når du indhenter lånetilbud gennem Bankly, skal vores samarbejdende banker blandt andet oplyses om din beskæftigelse, boligsituation, eksisterende gæld, indtægt og rådighedsbeløb.

Ud fra disse oplysninger laver bankerne en kreditvurdering af din økonomi, inden du får tilsendt dine lånetilbud.

Det tager kun et par minutter at indtaste de nødvendige oplysninger, og du modtager ofte de første tilbud med det samme.

Får du brug for at ændre dit lånebeløb eller den ønskede løbetid på dit lån, kan du altid justere rammerne for lånet, mens du udfylder resten af ansøgningen.

Sammenlign flere lånetilbud

Når du skal sammenligne dine tilsendte lånetilbud, kan du hurtigt danne dig et overblik over både ÅOP og lånets debitorrente ved at se på din låneoversigt. Her kan du også finde lånets etableringsomkostninger og det samlede beløb, som skal tilbagebetales.

På den måde kan du nemt vælge det billigste lån ud fra din låneoversigt.

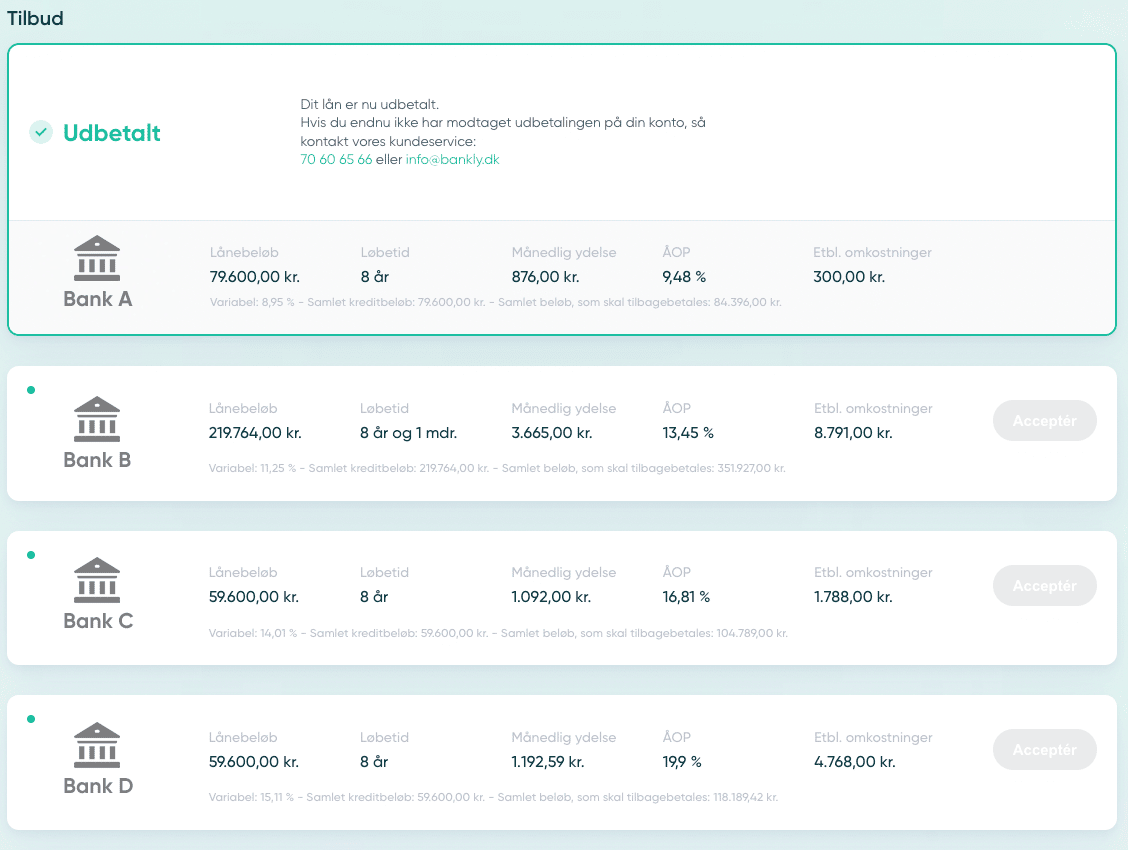

Her kan ses et ægte eksempel på konkrete tilbud, en bruger har modtaget gennem Bankly. Bankerne er blot anonymiseret.

Ovenstående tilbudsoversigt viser lånetilbud med en løbetid på 8 år og lånebeløb mellem 59.600 kr. – 79.600 kr. samt et enkelt tilbud på 219.764 kr.

Kunden i ovenstående eksempel valgte et tilbud med et lånebeløb på 79.600 kr. og en løbetid på 8 år. Lånets ÅOP er 9,48 %, mens debitorrenten ligger på 8,95 %.

Eftersom lånets løbetid er længere end ét år, er det især vigtigt at være opmærksom på lånets ÅOP, som tager højde for lånets samlede årlige omkostninger.

Skal du derimod sammenligne lån med en løbetid kortere end et år, kan lånets ÅOP dog se kunstigt høj ud, da lånets omkostninger beregnes på årsbasis. I det tilfælde kan det være mere fordelagtigt at sammenligne ud fra lånets debitorrente.

Opsummeret: Hvad er debitorrente?

Debitorrente kaldes også for effektiv rente og er den samlede årlige rente, du skal betale, når du tager et lån.

Denne rente tager dog ikke højde for gebyrer og andre omkostninger forbundet med oprettelse og afvikling af lån, og du bør derfor overveje, om det er bedre at sammenligne lån ved at se på lånets ÅOP. Det er typisk tilfældet, hvis lånet har en løbetid længere end ét år.