Hvad er et annuitetslån?

Der findes en række lånetyper, som hver især er bygget op forskelligt i forhold til rente, ydelse og afdrag. Det er især måden, hvorpå lånet skal betales tilbage, som adskiller de forskellige typer af lån fra hinanden.

Når du skal tage et lån, er det en god idé at sætte dig ind i, hvordan du skal afdrage på netop din lånetype.

Da de fleste lån, du støder på i banken, er bygget op som annuitetslån, giver vi dig her en oversigt over, hvad der kendetegner et annuitetslån, og hvordan denne lånetype adskiller sig fra et serielån.

I denne artikel guider vi dig igennem følgende:

- Hvad er et annuitetslån?

- Hvad er forskellen på et annuitetslån og et serielån?

- Fordele og ulemper ved annuitetslån

- Eksempel på afvikling af annuitetslån

- Hvilket lån skal jeg vælge?

- Find det billigste annuitetslån

- Opsummering: Hvad er et annuitetslån?

Hvad er et annuitetslån?

Et annuitetslån er en lånetype, hvor din ydelse består af det samme beløb hver termin. Ydelsen er dermed konstant, mens renten gradvist falder i takt med, at du betaler af på lånet.

De fleste lån, herunder både realkreditlån, banklån og forbrugslån, er typisk bygget op som annuitetslån, hvor du betaler lånets renteudgifter af først og derefter afdrager på lånets resterende gæld.

Vil du finde det billigste annuitetslån på markedet, er det en god idé at indhente og sammenligne lånetilbud fra flere låneudbydere.

Hvad er forskellen på et annuitetslån og et serielån?

Den store forskel mellem annuitetslån og serielån ligger i forholdet mellem lånetypernes renteudgifter og afdrag.

Som du kan se i tabellen nedenfor, vil fordelingen mellem afdrag og rente variere ved et annuitetslån, mens ydelsen er konstant gennem lånets løbetid. Det betyder, at du betaler det samme beløb hver måned.

Ved et serielån er det imidlertid afdraget, som er konstant. Her ændrer renteudgifter og ydelse sig i takt med, at du betaler af på dit lån.

| Annuitetslån | Serielån | |

| Samlet ydelse | Konstant | Faldende |

| Rente | Faldende | Faldende |

| Afdrag | Stigende | Konstant |

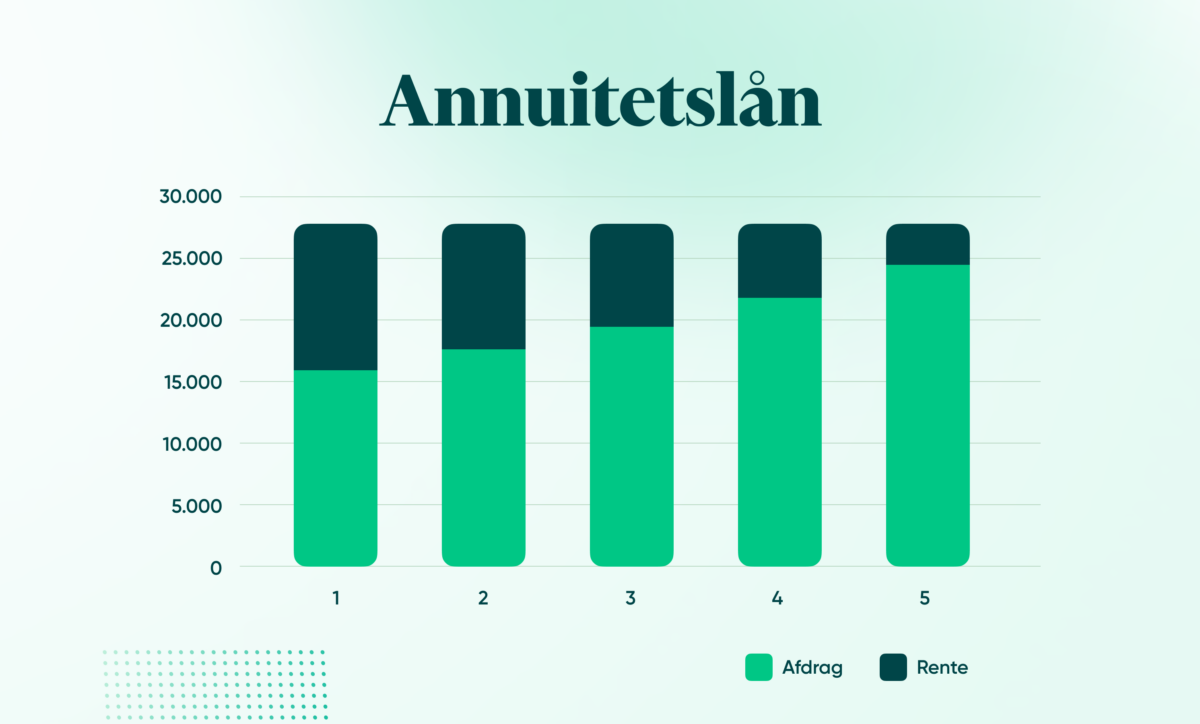

Fordeling af renter og afdrag på annuitetslån

Som du kan se i illustrationen ovenfor, falder annuitetslånets renteudgifter over lånets løbetid, mens lånets afdrag stiger. Det medfører, at lånets samlede ydelse er konstant.

Fordeling af renter og afdrag på serielån

Til sammenligning kan du se i illustrationen nedenfor, at serielånets afdrag er konstante, mens renteudgifterne falder gennem lånets løbetid. Det resulterer i, at serielånets samlede ydelse falder.

Fordele og ulemper ved annuitetslån

En af de helt store fordele ved annuitetslån er, at ydelsen er fast hver termin. Det er selvsagt nemmere at planlægge et budget, når ydelsen ikke ændrer sig løbende. Du risikerer derfor ikke at misligholde din gæld, fordi ydelsen pludselig stiger.

En ulempe er dog, at ydelsen i starten hovedsageligt vil gå til renteomkostninger. I takt med at du betaler af på lånet, vil en stadig større del af ydelsen gå til afdrag. Det betyder, at gældsafviklingen vil gå langsomt i starten, hvilket kan være en ulempe, hvis du ønsker at afdrage på lånets hovedstol så hurtigt som muligt.

Eksempel på afvikling af annuitetslån

Eksemplet nedenfor viser afviklingen af et annuitetslån. Eksemplet tager udgangspunkt i et lån med en hovedstol på 100.000 kr., som består af låneprovenu samt oprettelsesomkostninger, en løbetid på 5 år, årlige terminer og en renteudgift som falder fra 12 % i takt med lånets afvikling.

Ethvert lånetilbud gives med udgangspunkt i en vurdering af din økonomi som lånets debitor. Nedenstående amortisationsplan er dermed blot et eksempel på, hvordan afviklingen af et annuitetslån kan se ud.

Eksemplet tager desuden ikke højde for øvrige låneomkostninger såsom gebyrer og stiftelsesomkostninger, som kan påvirke lånets samlede pris.

| Årlig termin | Restgæld | Renteudgift | Afdrag | Ydelse | Ny restgæld |

| 1 | 100.000 kr. | 12.000 kr. | 15.740 kr. | 27.740 kr. | 84.259 kr. |

| 2 | 84.259 kr. | 10.111 kr. | 17.629 kr. | 27.740 kr. | 66.629 kr. |

| 3 | 66.629 kr. | 7.995 kr. | 19.745 kr. | 27.740 kr. | 46.883 kr. |

| 4 | 46.883 kr. | 5.626 kr. | 22.114 kr. | 27.740 kr. | 24.768 kr. |

| 5 | 24.768 kr. | 2.972 kr. | 24.768 kr. | 27.740 kr. | 0 kr. |

Som du kan se i ovenstående amortisationstabel, er lånets ydelse stabil gennem lånets løbetid, indtil hele din restgæld er betalt. Det er netop en af de store fordele ved denne lånetype, da det er nemmere at lægge et budget med en stabil gældspost.

Hvad er en amortisationsplan?

En amortisationsplan er en oversigt over, hvordan et lån afvikles. I en amortisationsplan kan du dermed se, hvor meget du skal betale i afdrag og renter.En amortisationsplan kaldes også for en amortiseringsplan eller en amortisationstabel.

Hvilket lån skal jeg vælge?

Selvom lånemarkedet kan virke uoverskueligt, findes der overordnet set kun tre lånetyper:

- Serielån

- Stående lån

- Annuitetslån

Når du ansøger om et lån gennem en bank, eksempelvis i form af et forbrugslån eller et billån, vil du opleve, at langt de fleste lån er bygget op som annuitetslån. Du skal derfor typisk ikke tage stilling til lånetype, når du ansøger om et lån.

Der er dog en række ting, du med fordel kan være opmærksom på, hvis du gerne vil være sikker på, at du vælger det billigste lån, såsom:

- Ydelse: Lånets ydelse er det beløb, du skal betale hver måned. Ved et annuitetslån er ydelsen det samme beløb hver termin. Du kan derfor nemt lægge et budget baseret på lånets ydelse og se, hvordan det passer ind i din økonomi.

- Løbetid: Lånets løbetid er den periode, du skal bruge på at betale lånet tilbage. Lånets løbetid har stor indflydelse på størrelsen af lånets ydelse, som typisk er større jo kortere løbetid, du vælger. Samtidig vil lånet samlet set være billigere, jo hurtigere du kan betale det af. Du bør derfor overveje grundigt, hvor meget du har mulighed for at betale af på dit lån hver måned.

- Lånebeløb: Hvor stort et lånebeløb, du søger om, har selvsagt stor indflydelse på, hvad du samlet set skal betale tilbage. Låner du mere, end du har brug for, skal du betale renter for et unødvendigt stort beløb. Låner du derimod for lidt, kan du risikere at skulle optage endnu et lån og dermed ende med at betale dobbelt op på stiftelsesgebyrer og nye renteomkostninger. Inden du ansøger om et lån, kan du med fordel afklare, præcis hvor stort et beløb du reelt har brug for at låne.

- Renteudgifter: Lånets renter har stor indflydelse på, hvad du skal betale for et lån. Du bør derfor være særlig opmærksom på netop lånets renteudgifter, når du sammenligner forskellige lånetilbud. Her kan du med fordel se på lånets ÅOP eller debitorrente for at få et billede af, hvad lånet samlet set vil koste dig.

- Stiftelsesomkostninger: Når der oprettes en låneaftale, er der som udgangspunkt altid en række stiftelsesomkostninger, der har indflydelse på, hvad du ender med at betale for lånet. Lånets stiftelsesomkostninger kan blandt andet inkludere dokumentgebyr, stiftelsesprovision og ekspeditionsgebyr.

Vil du gerne forbedre dine lånemuligheder, er det desuden en god idé, at overveje de aspekter, långiver lægger vægt på, når de udfører en kreditvurdering af din økonomi som låntager.

Hvad er en kreditvurdering?

Bankernes lånetilbud tager i høj grad udgangspunkt i din privatøkonomi. I den forbindelse foretager bankerne altid en kreditvurdering, som blandt andet lægger vægt på din indtægt, rådighedsbeløb, eksisterende gæld og betalingshistorik. Kreditvurderingen er med til at beslutte, hvilket lån du kan blive tilbudt.Find det billigste annuitetslån

Når du skal finde det billigste lån, er det altid en god idé at indhente lånetilbud fra forskellige låneudbydere. Der kan nemlig være stor forskel på, hvor meget du skal betale for et lån fra låneudbyder til låneudbyder.

Når du indhenter lånetilbud gennem Bankly, kan du hurtigt danne dig et overblik over dine tilbud i din personlige låneoversigt.

Har alle dine lånetilbud samme lånebeløb, vil det billigste tilbud altid være placeret øverst i din låneoversigt. På den måde kan du nemt og hurtigt vælge det billigste lån.

Opsummering: Hvad er et annuitetslån?

Et annuitetslån er en lånetype med en fast terminsydelse. Samtidig varierer forholdet mellem lånets afdrag og rente, hvilket skyldes, at du betaler lånets renter af først, hvorefter du afdrager på den resterende gæld.

Når lånets ydelse er stabil gennem hele lånets løbetid, medfører det, at det er nemmere at lægge et budget. Du kan nemlig regne med, at ydelsen ikke ændrer sig under lånets løbetid, som det ellers er tilfældet med eksempelvis serielån.