Hvad er en debitor?

Hvad er forskellen mellem debitor og kreditor? Hvad gør du, hvis du skylder penge til en kreditor, og hvilke rettigheder har du egentlig som debitor?

I denne artikel guider vi dig igennem følgende:

- Hvad er en debitor?

- Hvad er forskellen på kreditor og debitor?

- Debitor-kreditor-relation ved private lån

- Hvordan foregår et debitorskifte?

- Misligholdelse af gæld som debitor

- Hvad er debitorregistret?

- Misligholder din debitor sin gæld?

- Opsummering: Hvad er en debitor?

Hvad er en debitor?

Du kender måske allerede betegnelsen debitor, som dækker over en person eller virksomhed, som skylder penge til en kreditor. Betegnelsen anvendes derfor typisk i regnskabsmæssige sammenhænge og i forbindelse med låneforhold.

Når du skylder penge til kreditor, er det ofte i forbindelse med optagelse af lån.

Hvornår er jeg debitor?

Du er debitor, når du skylder penge til en anden part eksempelvis i forbindelse med et boliglån til huskøb eller et banklån.

Betegnelsen er dermed blot en anden måde at sige, at du er skyldner, da du indgår i en gældsrelation til en kreditor. Af den årsag vil du fortsætte med at være debitor, indtil din gæld er indfriet.

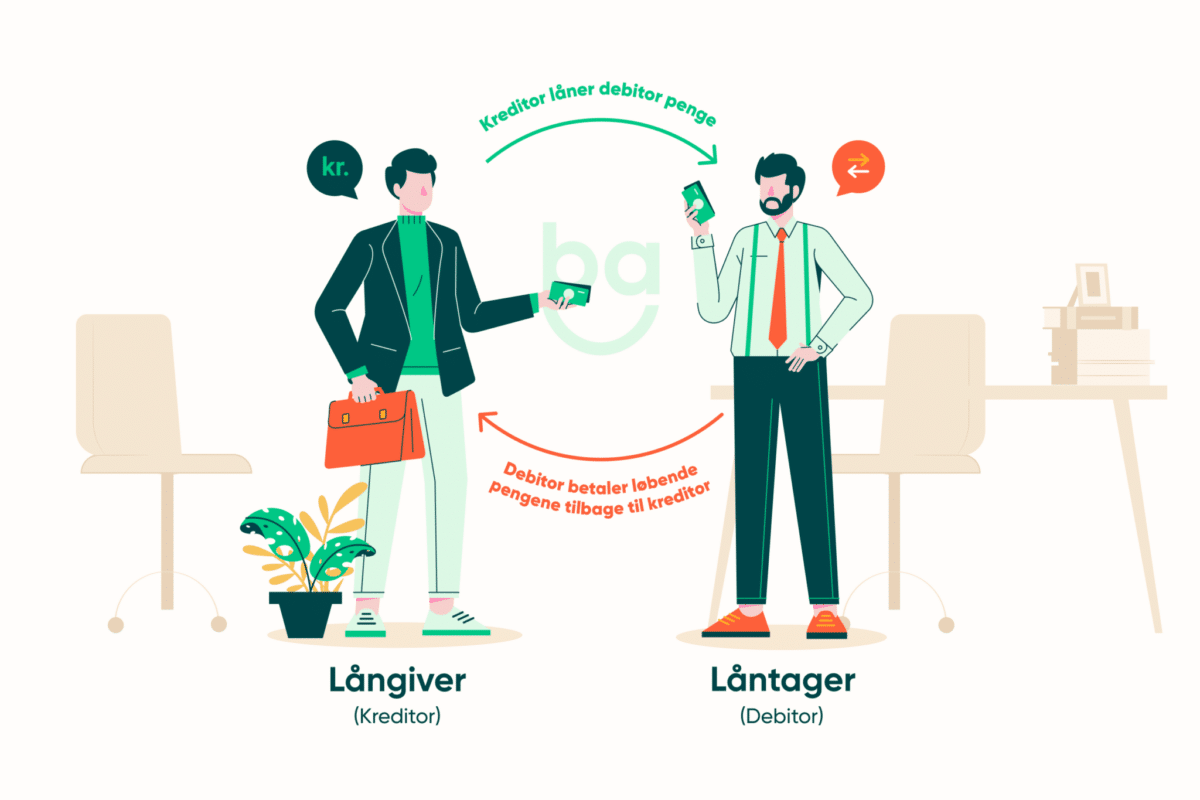

Hvad er forskellen på kreditor og debitor?

Tager du et lån, betegnes du som debitor, mens din låneudbyder betegnes som kreditor. Det er eksempelvis tilfældet, hvis du låner penge i banken.

På den måde er debitor den part, som skylder penge, mens kreditor er den part, som har penge til gode. Kreditorer kan eksempelvis være:

- Private virksomheder som en bank eller et finansinstitut.

- Inkassovirksomheder ved overdragelse af misligholdt gæld.

- Det offentlige i forbindelse med SU-lån, skattegæld eller ubetalte sagsomkostninger.

Debitor-kreditor-relation ved private lån

Selvom debitor-kreditor-relationen er mest udbredt ved optagelse af lån gennem et finansinstitut, er betegnelsen stadig gældende ved lån mellem private.

Der kan være en række fordele ved at låne penge af private som familie eller venner. Gennem et privat lån kan I blandt andet selv fastsætte rammerne for lånet og bestemme, hvornår lånet skal indfries, samt om der skal betales renter. Af den årsag anvendes private lån ofte i forbindelse med forældrekøb.

Det er dog vigtigt at huske, at et lån mellem private stadig er en debitor-kreditor-relation. Det er derfor en god idé at gøre brug af et gældsbrev for at skabe sikkerhed for både långiver og låntager.

Eksempler på debitor-kreditor-relationer ved lån

Har du et lån i et hus, vil du som husejer være lånets debitor, mens realkreditinstituttet vil være lånets kreditor.Låner du penge af et familiemedlem, vil du som låntager være lånets debitor, mens dit familiemedlem som långiver vil være lånets kreditor.

Hvordan foregår et debitorskifte?

Debitorskifte betyder, at én persons gæld overdrages til en anden, som dermed bliver ansvarlig for gælden. Skiftet foregår typisk i forbindelse med boligkøb, hvor sælger kan overdrage ejendommens gæld til boligens nye køber i et ejerpantebrev.

Helt lavpraktisk betyder et skifte, at navnet på lånets tidligere indehaver udskiftes med navnet på den person, som overtager lånet.

Ved et skifte vil den person, som overtager gælden dermed også overtage vilkår, betingelser og krav fra den tidligere debitor. Ønsker du at foretage et debitorskifte, er der derfor en række krav, du skal være opmærksom på:

- Samtykke: Kreditor skal give samtykke til, at gælden overføres ved et skifte.

- Underskrift: Debitorskifte i et ejerpantebrev skal underskrives af både debitor og kreditor.

- Tinglysning: Det er lovpligtigt at tinglyse skiftet. I den forbindelse skal der altid betales en tinglysningsafgift på 1.750 kr. til Tinglysningsretten.

Misligholdelse af gæld som debitor

Skylder du penge til en eller flere kreditorer, er det vigtigt, at du fortsætter med at betale af på gælden. Misligholder du din gæld, kan du blive pålagt rykkergebyrer, hvilket kan forøge gælden yderligere. Du risikerer desuden at blive registreret som dårlig betaler, hvilket kan påvirke dine fremtidige lånemuligheder.

Er du ikke i stand til at betale din gæld, er det derfor vigtigt, at du tager kontakt til dine kreditorer for at finde en løsning. Dine kreditorer er først og fremmest interesseret i, at du kan betale din gæld. Det er derfor ofte muligt at lave en ny aftale, som gør dig i stand til at betale gælden tilbage til dine kreditorer.

Undgå at misligholde din gæld

Det kan have store konsekvenser for din økonomi, hvis du misligholder din gæld. Det er derfor en god idé at sætte dig ind i, hvordan du bedst styrer din gæld, eksempelvis gennem brug af et budget. Husk desuden:

- Kun at indgå afdragsaftaler, du ved, du kan overholde.

- Altid at fortsætte med at betale af på din gæld.

- At indgå i en dialog med dine kreditorer, hvis du oplever problemer med at betale din gæld.

Hvad er debitorregistret?

Debitorregistret er et register, du kan blive registreret i, hvis du ikke formår at betale din gæld. På den måde minder registret om RKI, som ligeledes er et register over dårlige betalere.

Det har ofte stor indflydelse på en kreditvurdering af din økonomi, hvis du er registreret som dårlig betaler. Er du registreret i debitorregistret eller RKI, vil det derfor påvirke dine lånemuligheder, da du ikke vil blive godkendt til et lån, så længe du er registreret som dårlig betaler.

Det anbefales altid, at du undgår at ende i registret ved at tage kontakt til dine kreditorer, hvis du oplever problemer med at betale din gæld.

Kan jeg tage et lån trods debitorregistret?

Når du ansøger om et lån, kigger låneudbyder på din gæld og betalingshistorik. I den forbindelse kan din låneudbyder se, om du er registreret i et register for dårlige betalere, hvilket påvirker, om du bliver godkendt til et lån.

Er du blevet registreret i registret, er der dog nogle forskellige måder, du kan blive slettet fra registret igen.

- Du betaler din gæld, hvorefter din kreditor er forpligtet til at slette dig fra registret.

- Du laver en afdragsordning med din kreditor, som i den forbindelse kan vælge at slette dig fra registret igen.

- Din registrering bliver slettet efter 5 år som følge af loven om behandling af personoplysninger. Det betyder dog ikke, at din gæld er slettet.

Misligholder din debitor sin gæld?

Oplever du som kreditor, at gældsaftalen misligholdes, har du en række muligheder. Du kan først og fremmest fremsende en rykker.

Du har mulighed for at sende så mange rykkere, som du ønsker. Du bør dog være opmærksom på, at:

- Du maksimalt kan pålægge 3 rykkergebyrer.

- Hvert rykkergebyr maksimalt må udgøre 100 kr. pr. gebyr.

- Der skal være min. 10 dage mellem hvert rykkergebyr.

Du kan desuden bede fogedretten om hjælp til at inddrive det manglende beløb. I den forbindelse er det værd at undersøge, om det er muligt at indgå en ny afdragsordning, som debitor er i stand til at betale.

Opsummering: Hvad er en debitor?

En debitor er en person, organisation eller virksomhed, som skylder penge til en kreditor. Det kan eksempelvis være i forbindelse med lån.

Skylder du penge til en eller flere kreditorer, bør du undgå at misligholde din gæld. Misligholder du din gæld, risikerer du nemlig at blive registreret som dårlig betaler, hvilket kan påvirke dine fremtidige lånemuligheder.